今天早盘,亚太股市全线崩跌。

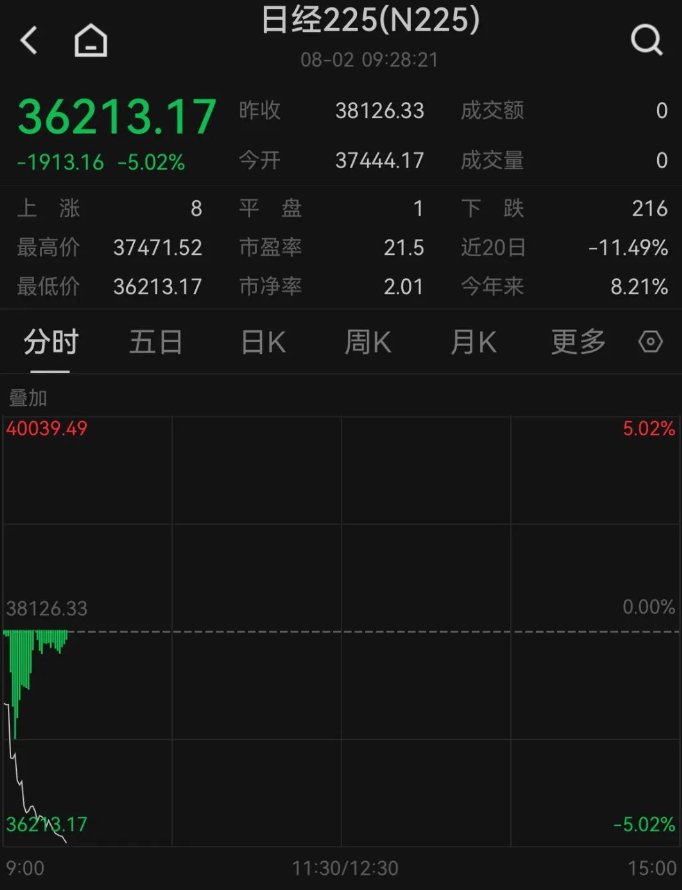

8月2日开盘,日股开盘遭遇大跌,日经225指数盘初跌幅一度超5%。对经济衰退的担忧叠加地缘政治局势紧张,亚太股市追随美股下跌。

金融股领跌,大和证券盘中大跌21%,创历史最大盘中跌幅。大和证券此前公布2024年一季报,业绩不及预期。

商业银行板块集体大跌,三菱日联金融集团盘中跌超10%。

此外,丰田汽车、索尼、日立、软银集团等大市值个股也均有明显跌幅。

韩国综指开盘后同步下挫,盘中跌超2.6%。SK海力士大跌7%,三星电子、LG新能源、现代汽车等均有明显跌幅。

据中国基金报,8月2日,韩国央行表示,通胀将从8月开始持续缓解;鉴于外汇市场的不确定性和中东紧张局势,将从8月开始发布季度通胀预测。

8月2日,中国台湾股市开盘也重挫近3%,台积电大跌6%。

从外汇市场来看,日元继续走强。而值得关注的是,美元指数却未再度明显走弱。这意味着,其他货币并未跟随日元走强。

那么,究竟发生了什么,会引发如此之大的抛售潮?

据券商中国,分析人士认为,原因主要来自两个方面:一是美股昨晚杀跌,而其背后可能隐现出了一些“衰退交易”,而半导体板块的爆雷亦引发了一些担忧;二是日元升值,套息交易的反转,引发全球资金回流日元的预期在增强。

分析人士认为,从历史来看,2000年2007年日元和日本利率的走势都引发了全球资本市场的巨震。这背后可能就是套息交易的反转,并引发权益市场承压,商品承压,但利多金价。紧缩环境下日债利率整体上行,美债利率影响复杂。

Ortus Advisors Pte的日本股票策略主管Andrew Jackson表示,“这看起来像是严重的被迫抛售。我可以想象,许多以平台为基础的仓位结构公司正在积极降低风险,导致盲目抛售任何哪怕是稍微拥挤的股票。”

据日本交易所集团的数据显示,在截至7月26日当周,外国投资者净卖出1.56万亿日元(约合105亿美元)的日本现货股票和期货,而外国投资者此前曾是股市上涨的主要推手。

据新华财经报道,7月31日,日本央行在31日举行的货币政策决策会议上再次加息,将原本为0~0.1%的政策利率提高至0.25%,消息公布后,日债遭遇市场抛售,各期限债券收益率几乎全线大幅上行。

加息决定公布后,日债价格全线下跌,10年期日债收益率一度涨超7BPs至1.076%。截至发稿时,2年期日债收益率涨8BPs至0.455%,3年期日债收益率涨7.9BPs至0.506%,5年期日债收益率涨8.1BPs至0.669%,10年期日债收益率涨5.7BPs至1.058%。

日本央行当天宣布,这一政策将从8月1日起实施。日本央行认为,尽管3月解除了负利率政策,但由于工资上涨等原因,日本物价和经济仍处于上升趋势。

日本在声明中表示,从实现2%的物价目标的持续性和稳定性的角度出发,“调整金融宽松的力度是适当的”。如果未来经济和物价按照日本银行的预期发展,将“继续提高政策利率,调整金融宽松的力度”。据日本媒体报道,此次再次加息决定中,日本央行9名政策委员会委员中,有2人表示反对。

据证券时报报道,从最近的行情来看,在日元升值期间,日本股市大多数时间表现乏力。分析人士认为,此次日元加息可能会加重市场对于日本经济的疑虑,而这种疑虑体现在三个方面:一是房贷压力会上升,年轻人的生活压力会加大,并影响消费;二是企业贷款利率也会上升,提升企业营运成本;三是日本也是出口型经济,虽然加息导致日元升值有利于进口,但出口可能会受影响。

另据新华财经报道,汇丰银行亚洲首席经济学家Fred Neumann表示,尽管消费支出疲软,但日本央行官员通过加息和允许更渐进地缩减资产负债表发出了果断的信号。尽管消费支出低迷,但工资水平的提高使人们对未来几个季度经济增长的恢复持乐观态度。通胀预期的上升也为日本央行继续推进货币政策正常化开辟了道路。如果没有重大干扰,日本央行将进一步收紧货币政策。

与此同时,美国的一些最新数据引发了人们对经济衰退的担忧,以及美联储开始降息可能为时已晚的想法。首次申请失业救济人数创下2023年8月以来的最大增幅。美国制造业活动的晴雨表ISM制造业指数为46.8%,低于预期,是经济萎缩的信号。在这些数据公布后,10年期美国国债收益率自2月以来首次跌破4%。但其实,可怕的并不是衰退,而是滞胀。

Advertisements